/

/

文 | 黄绎达 王林

编辑 | 郑怀舟

1. 美债利率在疫情前后剧烈调整

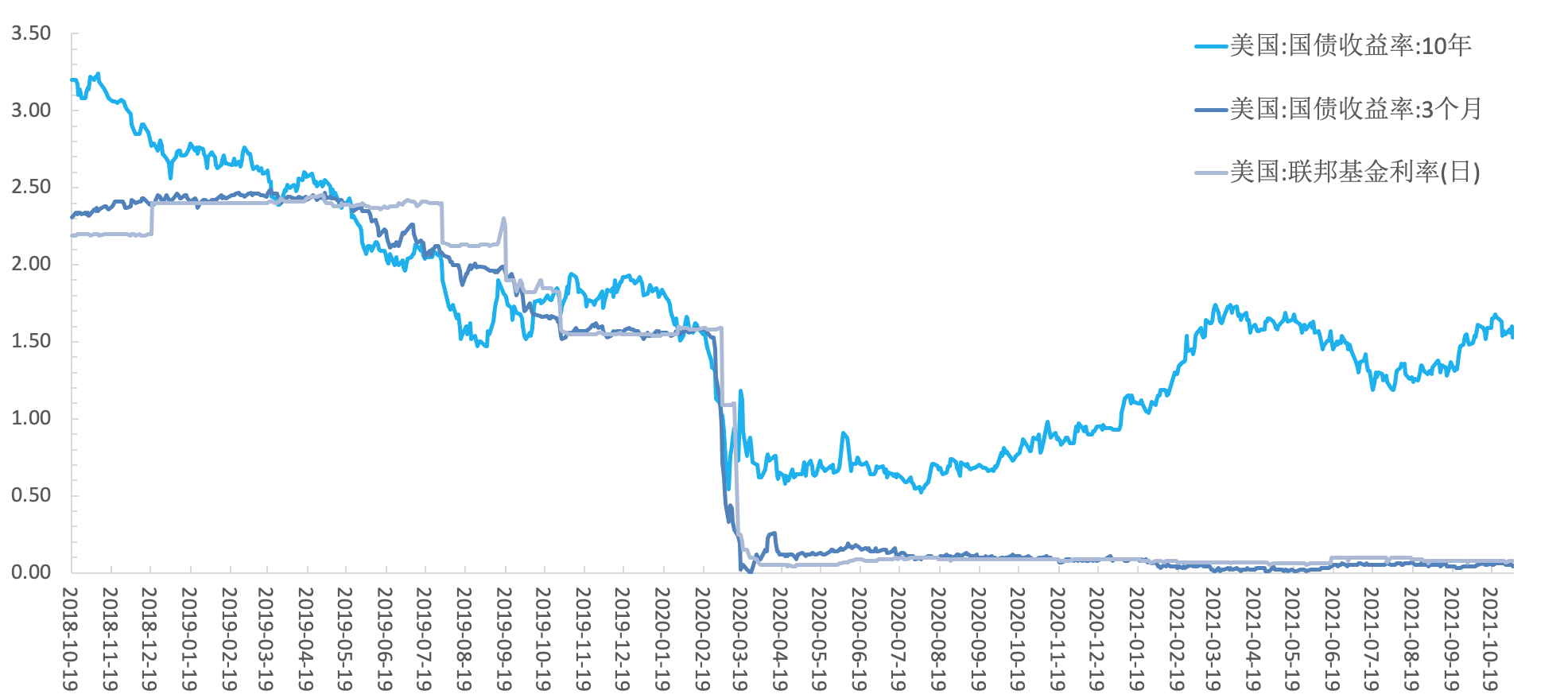

作为全球资产定价之锚的美债利率,在近两年里出现了巨幅的波动,疫情及其相关因素则是最重要的驱动。

去年初,疫情突如其来,叠加美国货币政策、财政政策为了应对疫情冲击的改变等基本面因素,美债利率出现了大幅下行,甚至很长一段时间内徘徊在历史底部。

随着时间的推移,疫情逻辑的逐步弱化,大放水的后遗症显露无疑,通胀因素成为了市场热点,当市场在今年开始谈论Taper时,紧缩预期便随之注入。

因此,表征经济水平的美债长端利率在今年大幅上行,其中枢位置较2020年明显走高。但在趋势上,却并非一路上行,而是走出了宽幅震荡的行情。

图1:近年来美债利率和联邦基金利率 资料来源:wind,36氪

美债利率既然起到全球资产定价之锚的作用,必然会对全球各大类资产都有着举足轻重的影响。

那么,站在当下这个时间点,美债将往何处去?这又将如何影响国内投资者的决策呢?

2. 疫情改变了美债的定价逻辑

关于一国国债的定价逻辑,以10年期国债利率为代表的长端利率,可以说是对该国经济基本面的一种定价。所以,经济增长的波动会影响到国债利率。

但是,疫情改变了彼时美债的定价逻辑,其中政策成为了主要推手,这就涉及到美国的货币政策与财政政策。

货币政策方面,在疫情发生后,美联储为了对冲疫情的负面影响,通过“大放水”向市场投放了巨额的流动性。

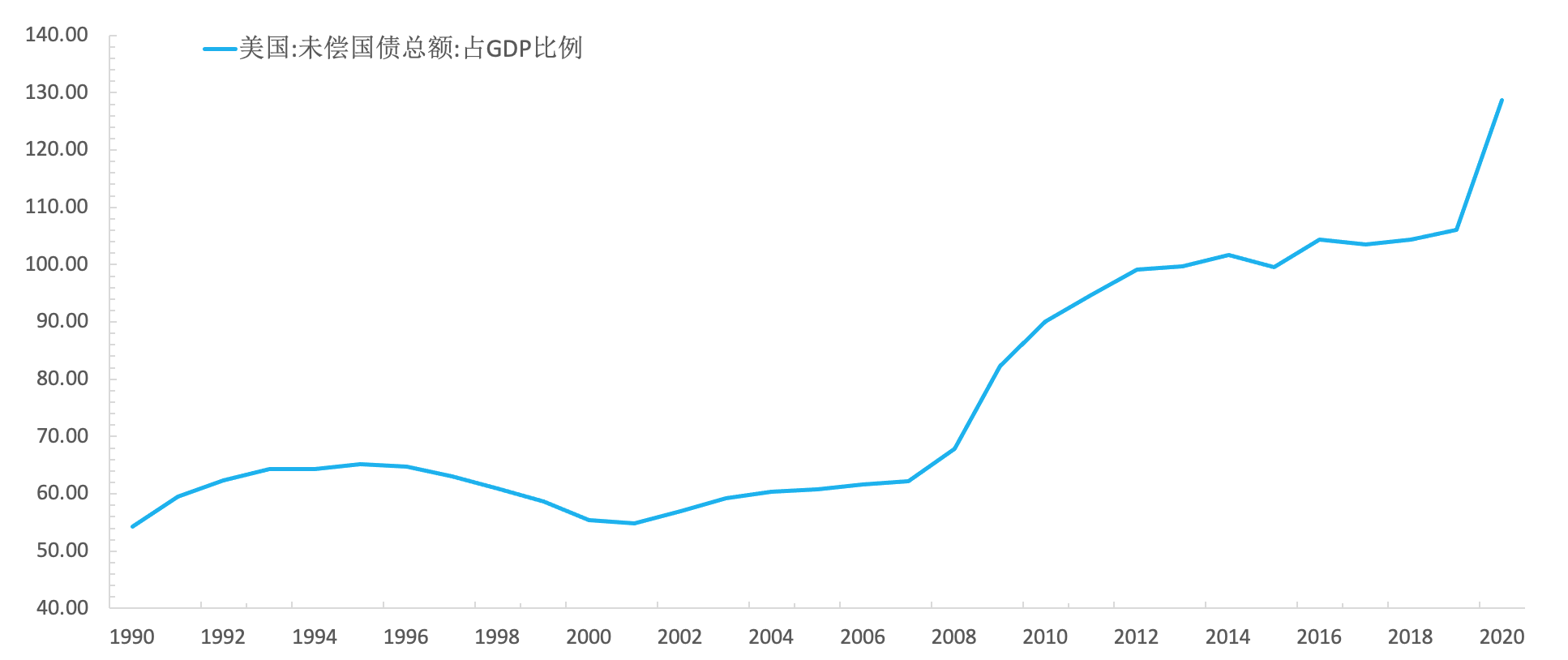

与此同时,在财政政策上,美国政府则大幅举债,试图通过财政发力来刺激经济,政府的杠杆率由此快速攀升,从2019年的106%到2020年上升到了128.7%。

图2:美国政府杠杆率变化 资料来源:wind,36氪

在行为上可以看到,一个在拼命撒钱,另一个在拼命借钱,其实本质上是美联储的货币政策在平衡美国政府的债务压力,美国政府的杠杆率成为了美债最核心的定价因子。

至于是如何影响美债利率走势,可简述为:彼时为了配合财政政策的“大放水”,形成了强大的配置力量,直接将美债利率压到了0附近。

3. 基本面因子的回归

今年以来,定价美债的核心因素不再像去年那般单一,尤其对于长端利率,经济回暖、通胀、库存周期、新冠疫苗等基本面因子都参与其中,尤以通胀和货币政策预期最受市场关注。

理论上讲,货币政策主要影响短端利率,但是考虑到美联储的货币政策框架是平衡通胀与就业的双目标制,所以在谈论通胀因素的时候,美联储的货币政策经常会伴随出现。

通胀可以说今年最热门的话题,关于本轮通胀的成因,即有货币宽松的影响,亦包含疫情对价值链的冲击。

而通胀的热门之处,除了本身的影响外,市场对其进展的分歧则更受关注,即一派支持长期通胀,而另一派则支持短期通胀,不同观点下对美联储货币政策的预期亦有不同。

今年11月初,缩减靴子落地,而美联储对通胀的表态偏鸽,维持了通胀“暂时性”的观点,但是承认不确定性加大。这对投资者而言,可以稍稍放松对货币政策短期内快速收紧的担忧。

再看美国政府杠杆率,如今身处历史高位。往后看,根据彭博数据,2022年美国附息国债的净发行量将减少9000亿,预计将不会有快速攀升。

在美联储在缩减落地后,明年的购债规模也将减少约8000亿。依照这个节奏,美联储的货币政策依然在平衡美国政府的债务压力,那么未来的美债供需格局预计不太会对美债利率产生明显影响。

因此,通胀是目前对美债预期影响最大的因子之一,之所以重要是因为不确定性导致的分歧,相对确定的因子已然反映在定价里了。

但至少美联储目前的表态使得加息预期放缓,所以美债利率在近期先上后下,市场反映还是积极的。

4. 国内投资者为何要关注美债利率?

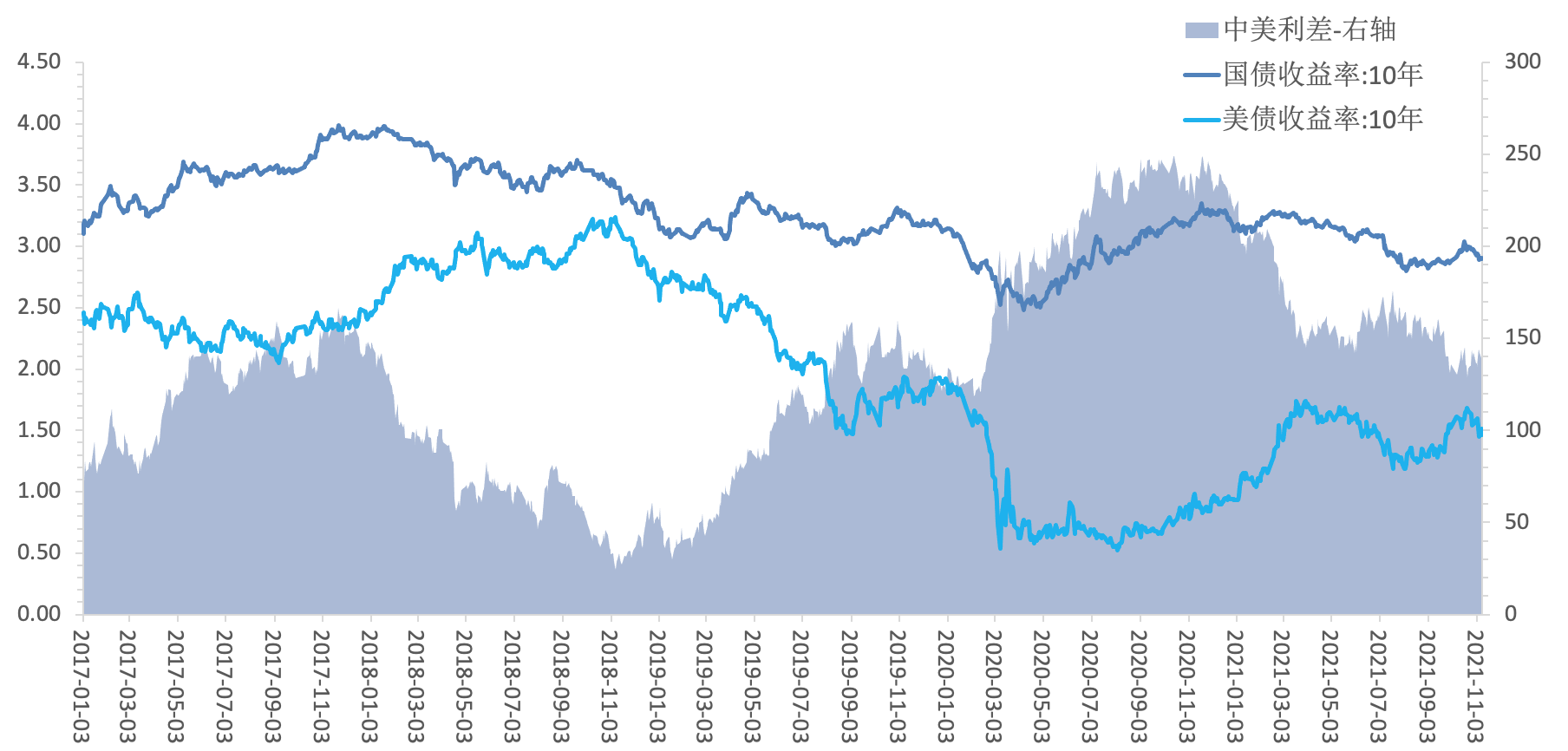

美债利率既然被称为全球资产定价之锚,它会如何影响人民币资产呢?其中,非常重要的一个联动是中美利差,即两国相同久期国债的利率之差。

图3:2017年以来中美利差变化 资料来源:wind,36氪

说到中美利差的变动,主要围绕中债和美债的相对价值,因此表现出了一定的同步性。而影响中美利差的关键市场因素,则主要是汇率预期与跨境资本流动。

尤其当中美利差不论方向超过了舒适区间时,逻辑上讲一方国债的估值将相对更具吸引力,驱动跨境资本流动,汇率随之变化,利差也会向舒适区间回归。

但是,实际上跨境资本的流动并不是完全自由的,中美利差的联动与否还要看两国的经济周期、货币政策这些基本面因素。

所以在历史上,即便中美利差超过了舒适区间,也不一定会驱动跨境资本流动,并导致相关的汇率变化。

比如2018年的中美利差大幅收窄,从趋势上可以看出两国国债利率走势明显相反,可以说中美利差几乎没有什么联动,中债的走势完全是“以我为主”。

究其原因,彼时美国的货币政策正处在加息周期中,而我国央行则是多次降准,政策逻辑的不同关键在于经济周期不同步,导致了货币政策的反向。

再看当下,大趋势上中美经济都处于疫情后的修复期,货币政策上我国自疫情后就一直保持克制,而美国则正从极宽松开始走向紧缩。

所以,目前两国的经济周期既不存在明显错位,货币政策的方向亦不存在明显的反响。可以观察到,今年以来中美利差呈现出了一定的同步性。

因此,中美利差的联动不仅仅影响国债利率的预期,鉴于股债比价的关系,多少也会影响到A股的预期,美债利率在未来的走势对国内的投资将会是一个重要的参考。

5. 展望1:美债利率的走势

对于未来美债利率的走势,我们来听听市场的声音。

高盛的宏观策略分析师Gurpreet Gill认为短期内美债利率不会大幅上行,这一判断主要基于美联储对首次加息要建立在充分就业基础上的暗示。

在她看来加息预期的节奏仍不确定,如果2022年的通胀水平远高于目标值,美联储将会加息;如果通胀逐步缓和,美联储或将待就业充分修复后再开始加息。

中金公司研究部董事总经理,策略分析师刘刚也认为美债利率不会大幅上行,趋势上长端利率可能先上后下,上行持续时间和涨幅可能未必很大,甚至不排除逐步筑顶回落;短端利率则持续走高,最终收益率曲线平坦化。

在他看来疫后美国经济修复,叠加财政发力,以及,美联储减量后购债力度下降等因素,均支撑美债利率短期上行。

但看到中期,疫后中美两国分别拉动了全球经济增长,明年若没有新的“接力棒”,全球经济可能逐步进入增速放缓、共振下行的通道。

对于美国的经济,财政刺激力度退坡,2021年高基数,加速上行与补库存可能逐步进入尾声,经济增速将边际回落,将可能带来长端利率的逐步筑顶下行。

对于通胀大超预期引发的利率上行风险,刘刚认为在情绪面上,市场对通胀的担忧可能已经到了比较极端的水平。

回到基本面上,总需求的边际回落与总供给的边际回升,都有可能在边际上缓解当前紧张的供需矛盾。

值得关注的是,目前的供需矛盾主要集中在运输环节,而非生产环节。所以,运输的问题一旦解决,若库存过多且超过了需求,极有可能引发通胀的回落。

展望2:美债利率如何影响国内的投资者

今年以来,中美两国国债利率走势在形态上表现出了一定的同步性,这是否能说明美债利率直接影响了国债走势呢?

在刘刚看来,美债利率的变化对于中国资产更多的是一个催化剂与外部背景,对于中国市场的影响还是要看自身估值所处位置,当估值高位时就容易受到外部环境的干扰。

所以看到中期,美债利率的影响更多体现在边际上,国内的基本面与政策环境才是影响国债利率与A股走势的主导。

因此,美债利率筑顶回落后,国内的债券市场可能仍有配置价值。权益资产尽管仍将受到增长预期的影响,尤其是金融和周期板块,但中下游和成长属性标的可能具有更好的配置价值。

值得注意的是,海外环境对于国内投资者最大的下行风险依旧是通胀,如果通胀过高迫使政策收紧过快过急,则可能会约束中国政策出于稳增长需要宽松的腾挪空间。

最后又回到了通胀问题,目前海外对通胀的发展节奏仍有比较大的分歧,由于这个不确定性的存在,而且中期很长,还将会有其他定价因素参与进来,出于对市场的敬畏,我们仍旧建议投资者保持谨慎。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。