/

/

虽然各地的散发性疫情依然不断,但在刚过去的这个中秋假期,出游人数显然不少。

根据人民网报道,综合各地文化和旅游部门、通讯运营商、线上旅行服务商的数据,中秋节3天假期期间,国内累计出行人数(国内游)8815.93万人次,恢复至2019年同期的87.2%;全国旅游业在中秋节期间累计创收371.49亿,按可比口径恢复至2019年同期的78.6%。

(图片来自Pixabay)

虽然还没有恢复到疫情前的水准,但对比起全球大多数国家,中国旅游业的复苏程度已经非常不错。

不信可以看一下美国的相关数据:

据观察者网报道,2020年新冠疫情爆发之后,美国旅游业直接损失超过5000亿美元,光是纽约就损失超过600亿美元,而且起码造成89000多个岗位流失。

在防疫进入常态化之后,中国旅游市场无疑已经走过了最艰难的岁月,这对于去年一度深陷水深火热之中的旅游从业人员来说,是莫大的好事。

从OTA(在线旅行)巨头携程最新公布的财报中,我们也能看到一些积极的信号。

净营收59亿,国内市场复苏推动携程业绩增长

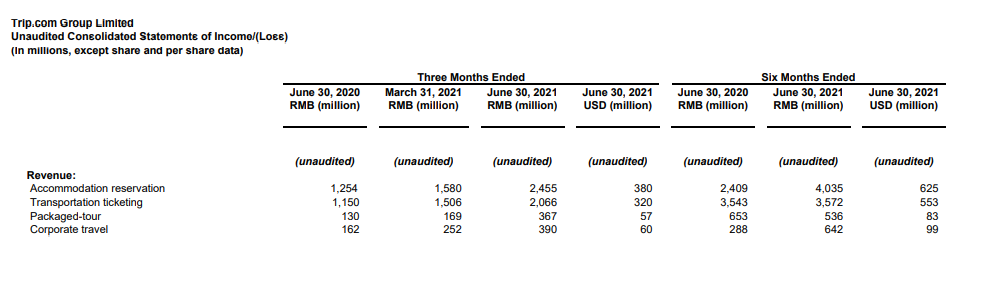

9月23日,携程公布2021财年二季度财报。最新数据显示,携程二季度净收入同比增长86%,国内酒店和机票预订GMV同比增长150%,预订额更是实现了两位数的增长。

具体到细分领域来看,酒店和交通预订依然是携程最重要的营收业务。其中,二季度酒店预订收入为25亿人民币,同比增长96%,环比也录得55%的增幅;交通票务收入为21亿人民币,同比/环比增幅分别为80%和37%。

至于受疫情影响更为严重的差旅业务,携程二季度营收为3.9亿,较去年同期激增141%,成绩也相当不俗。而且携程对差旅市场的未来发展前景充满信心:根据其发布的《2020-2021中国商旅管理市场白皮书》,62.6%的企业表示表示2021年差旅预算会有所增长。

而外界十分关注的毛利数据,携程交出的成绩只能说是中规中矩。根据财报数据,今年第二季度其毛利率为79%,略高于去年同期的72%和上一季度的75%,但依然保持平稳,没有明显突破。

(图片来自携程财报)

携程董事长梁建章在财报中指出,国内旅游市场的复苏,是推动携程业绩增长的主要动力。

“整个第二季度,我们都继续关注国内国际市场,并在供应链、服务质量和技术方面努力进步,为新的增长奠定坚实基础。”

从某种程度来讲,携程的财报数据,的确真实反映了国内旅游市场的复苏与困境。

数据显示,今年第二季度,携程在国内市场的净收入环比增长43%。一季度因为响应政府“就地过年”号召而减少出行计划的国人,在第二季度恢复了过往的出行欲望。

此外,还有分析指出,虽然刚过去的中秋三天小长假中,短途游才是主流,但按照当前的防疫局势和过往的出行规律,国庆黄金周期间中长线旅游出行规模值得期待。

(图片来自Pixabay)

而对于携程来说,在年初经过了一个憋屈的春节之后,国庆或许是年末业绩冲刺的最好——也是最后的机会了。

说到即将到来的国庆黄金周,除了大陆市场之外,携程对港澳出行市场的前景也充满憧憬——尤其是受疫情影响较小的澳门。

根据新京报报道,今年上半年携程平台上以澳门为目的地的订单数量同比暴涨244%,机票+酒店同步下单的用户数同比增幅也达到惊人的445%。

(图片来自携程官方微博)

不过,资本市场对携程这份财报的表现,并不是那么满意。

行情显示,9月24日携程股价收跌0.85%,盘中跌幅一度扩大至近3%。

(图片来自富途牛牛)

股价反映的,是华尔街大鳄对携程业绩和旅游市场前景的担忧。而财报中最令携程头疼的一个数字,想必是高达6.47亿的归母净亏损——这一亏损额同比放大了35.92%。

要知道,在今年第一季度,携程归属股东净利润可是达到18亿,环比增长80%,且已经连续三个季度保持盈利。在今年第一季度成功将利润扭亏为盈之后,二季度再度出现亏损,显示了疫情不确定性对旅游市场大环境的深远影响。

再往深一层讲,作为全国最大,全球TOP 5的OTA平台,携程的困境很大程度上折射了整个行业的尴尬现状。

旅游市场寒冬依旧,OTA行业难见春光

2020年,突如其来的新冠疫情对本就发展不太顺的OTA行业绝对是一次前所未有的毁灭性打击。

当时,国泰君安的一份研究报告指出,中国旅游业每停滞一天,全行业损失就可能超过170亿。而携程等OTA平台,更是首当其冲。

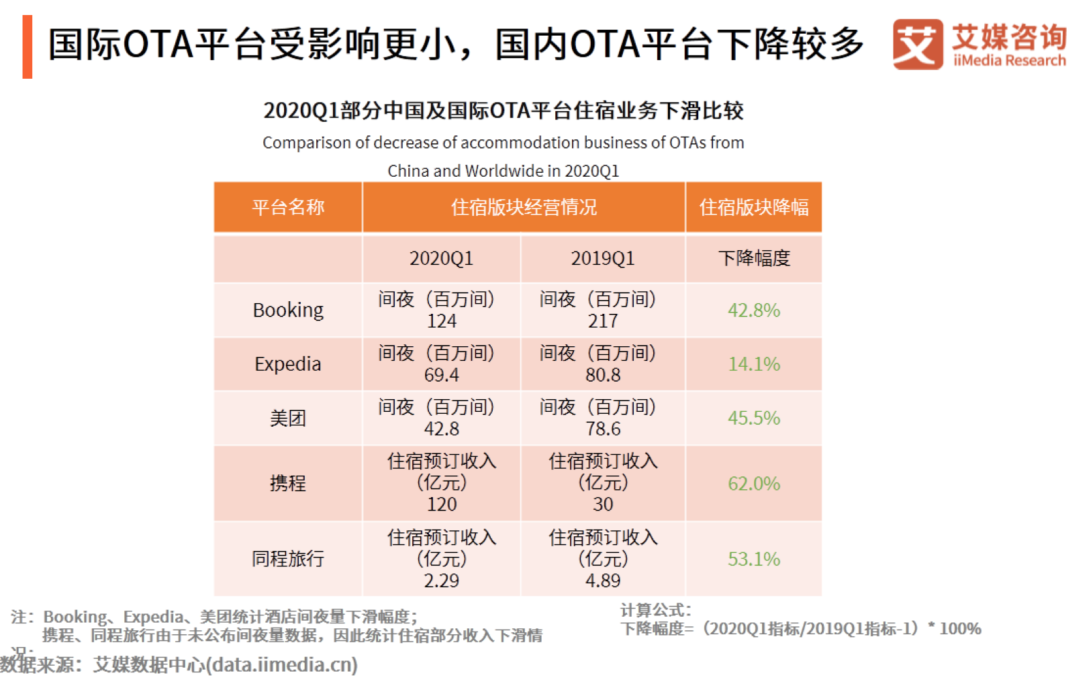

根据艾媒咨询整理的数据,在2020年第一季度,即疫情开始蔓延至全球主要国家和地区的时期,全球各大OTA平台的住宿和交通业务营收都出现巨幅下滑。

其中,国际巨头Booking酒店间夜量同比下滑42.8%,从2019年的2.17亿间下滑到2020年的1.24亿间。国内三大巨头携程、同程艺龙和美团的跌幅更是分别高达62%、53.1%和45.5%。

(图片来自艾媒咨询)

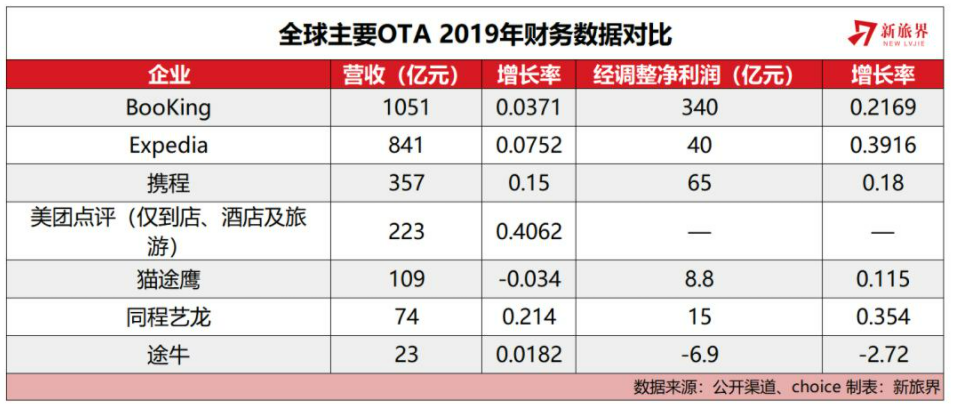

作为对比,我们可以看一下疫情爆发之前的情况。

根据新旅界整理的数据,2019年Booking、Expedia营收分别高达1050亿和841亿,傲视群雄。而作为中国OTA行业老大的携程以357亿的营收排名全球第三,市值也达到996亿的巅峰。

(图片来自新旅界)

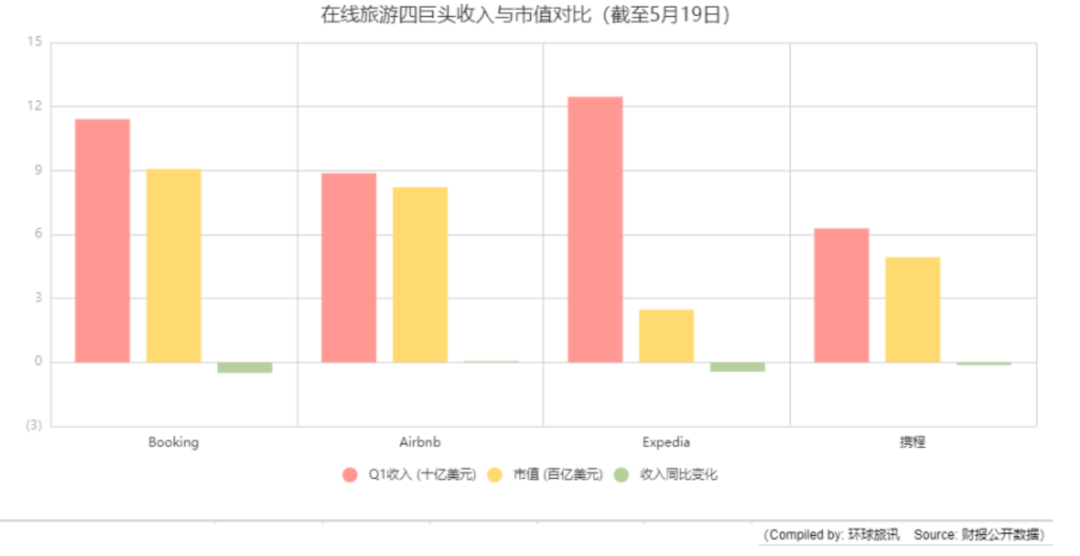

但现在,携程多次出现亏损,Booking、Expedia等依赖欧美市场的巨头,经营更是惨淡,市值大幅下滑。

环球旅讯统计的数据显示,截止今年5月份,Booking市值下降至900亿美元,Airbnb约为820亿美元,携程跌至490亿美元,Expedia更是疯狂缩水至247亿美元,市值已被携程和Airbnb超越。

(图片来自环球旅讯)

更令携程头疼的是,在去年下半年旅游市场逐渐复苏之后,各家OTA平台为了争夺客户资源而大打补贴战,将利润率进一步压低。

别的不说,光是去年国庆黄金周期间,携程、飞猪、美团和同程这几大平台,就杀到难分难解。

同程旅行率先出动,祭出10亿补贴计划,携程迅速响应同样砸出10亿,而背靠大树好乘凉的飞猪则更为豪横,直接和阿里联手发起“百亿补贴”计划。

那时候有业内人士在接受证券日报采访时直言:

“价格战是不得不打的,而且现在的用户都被电商平台惯坏了,拼多多带起的百亿补贴热潮很有可能席卷所有2C市场。”

携程等OTA平台的焦虑,是可以理解的。

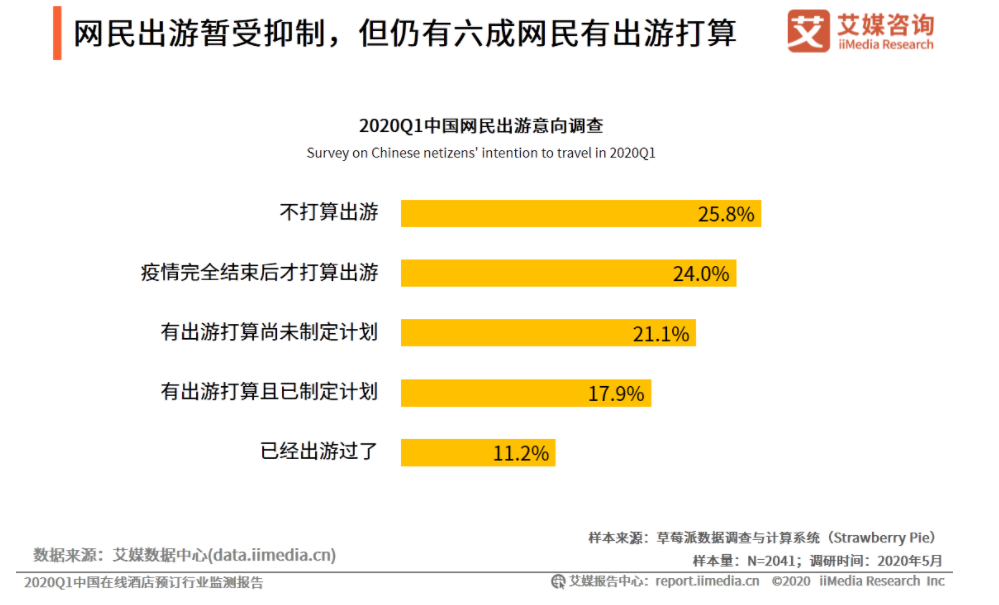

根据艾媒咨询进行的调查,在疫情爆发之后有过出游,或有明确出游计划的受访者仅为29.1%,但不打算出游或计划疫情完全结束之后才出游的受访者,多达49.8%。

(图片来自艾媒咨询)

去年3月份,“O2O出境游第一股”百程旅游网即将清盘的消息,更是放大了所有同行的焦虑。

百程旅游网在2016年登陆新三板,被誉为O2O出境游第一股,背后还有阿里巴的注资,实力不俗。但疫情前后其经营状况一直非常糟糕,2018年上半年亏损一度高达1286万,2019年7月宣布终止挂牌。

证券日报当时的报道指出,面对尚不明朗的疫情发展趋势,所有OTA平台心里都充满焦虑和疑问,“谁都不知道市场之后会走向什么方向,刚提出的‘防疫常态化’对行业的影响如何也没有可以预料。”

有鉴于此,通过补贴在现有条件下尽量争取为数不多的客户资源,对于OTA平台来说就是当时可以看到的、最实用的方式。然而,这种靠烧钱补贴来争夺用户资源的方式,必然会造成成本的上涨。

更重要的是,即使国内短途游的复苏带来了肉眼可见的业绩增长,但仅靠短途游业务,OTA行业很难彻底走出寒冬。

同样以携程为例。我们在前面的财报分析中说过,携程两大支柱业务分别是酒店和交通。前者受出游线路的影响倒没有那么大,但后者在短途游、中长途游中的利润差异可是相当明显。

大家需要知道一个数据:在2019年,国际业务收入在携程总营收中所占的比例可是超过35%。根据携程去年第一季度的财报,国际业务在交通票务营收中所占的比例极高,而且在疫情蔓延至全球之前一直都保持着强劲增长。

(图片来自Pixabay)

但随着3月份疫情肆虐全球,携程的国际交通业务几乎停摆。这一点,携程等OTA平台和正在惨淡经营的航空公司可谓同病相怜。

直到现在,情况依然没有改善。携程发布的数据显示,在刚刚过去的中秋小长假中,周边短途出行产品预定量较2019年同期增长46%,整个中秋假期期间,周边游预订人数占出游总人数的56%,同样高于2019同期的水平。

而根据环球旅讯的报道,世界旅行和旅游理事会数据显示,2020年全球跨境游旅客同比减少73%,国际游客的消费支出跌幅为创纪录的69%。

考虑到国外并不乐观的防疫局势,国际旅游在未来很长一段时间估计都难以摆脱低迷。因此,携程、飞猪、同程等OTA平台想要活下去,必须作出改变。

万物皆可下沉:OTA巨头新赛道再相逢

不得不说,疫情给整个OTA行业带来了结构性的冲击。一方面是头部玩家的转型、业务拓展,另一方面则是小玩家的出局和新巨头的介入,被放大的马太效应将携程、同程和飞猪等巨头之间的战事推向白热化。

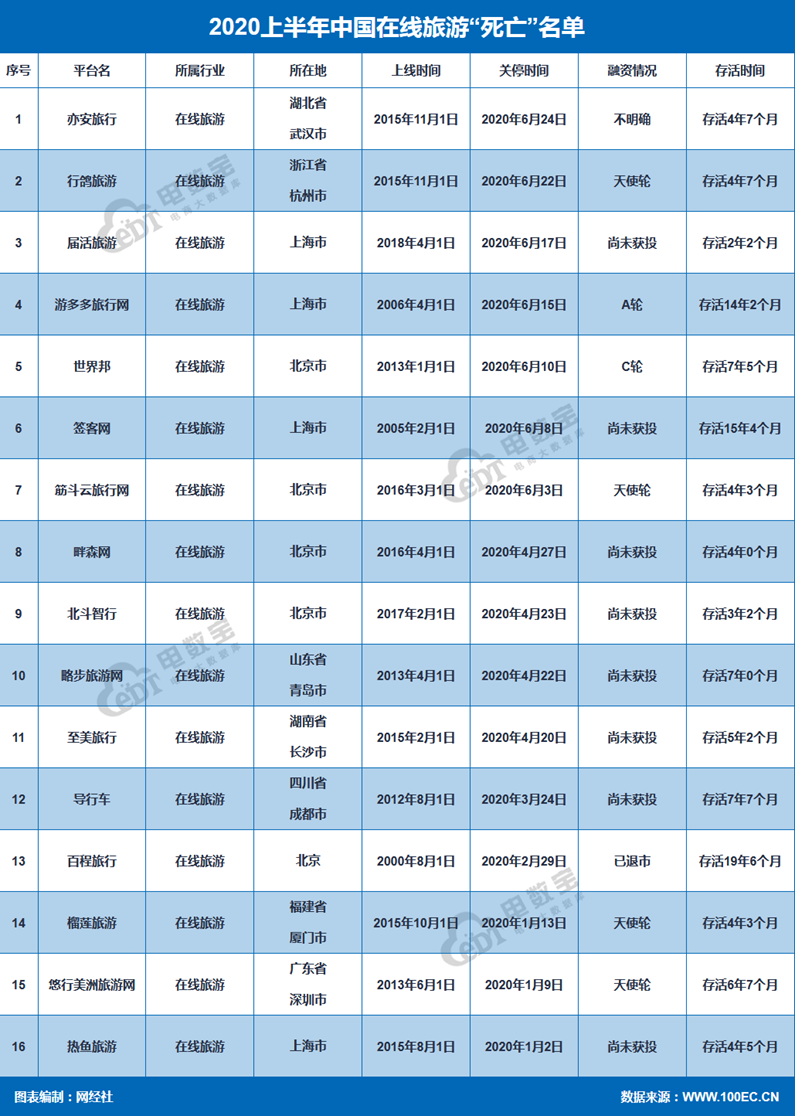

根据网经社电子商务研究中心在去年发布的《2020年中国在线旅游市场数据报告》,光是去年上半年,被疫情冲垮、结业的OTA企业就多达16家,包括亦安旅行、行鸽旅游、北斗智行等耳熟能详的名字——当然,还有我们前面提到的百程旅行。

(图片来自网经社)

相比之下,能在去年上半年获得融资的OTA平台只有猴开心旅行和渔团两家,且总融资金额加起来也不过5000万出头——这和早些年驴妈妈、马蜂窝等独角兽动辄10多亿的融资金额根本无法相提并论。

哪怕下半年疫情好转,旅游业复苏,融资市场对OTA企业的信心也没有恢复,全年下来只有7起融资事件。

(图片来自时代商学院)

在这些小玩家纷纷倒下之后,携程、同程、飞猪等头部平台必然会对它们留出的市场展开一番激烈竞争。

而和这些中小型OTA平台客户群深度重合,且充满想象空间的,依然是那个我们已经听到烂的名词——下沉市场。

在中国互联网界,似乎万物皆可下沉。

不过客观地说,和电商一样,下沉市场的旅游业也存在比一、二线城市更大的发展空间。

根据前瞻产业研究院发布的《2021年中国在线旅游产业全景图谱》,一、二线城市在线旅游渗透率已经渐趋稳定,难有更大突破,但三线及以下城市用户规模从2017年的35.9%上升到2019年年底的46.1%,正处于高速增长阶段。

而为了打入下沉市场,OTA巨头们做着相似的努力:比如IP的打造和升级,或者推出直播+云旅游、旅游盲盒等深受低线城市年轻人喜爱的营销手段。

2020年直播风口兴起,对于线下市场大受打击的OTA平台可以说是一根救命稻草。有数据显示,今年3月份高峰时期,携程直播间直播预售GMV实现双位数增长,平均访问量环比增长40%。

不过,和携程相比,在下沉道路上,同程旅行似乎经营得更加成功。

二季度财报显示,同程艺龙营收21.4亿,同比增幅为78.1%。其中,交通业务收入为12.3亿,同比增长70.1%。而更详细的分项数据中我们可以看到:国内机票业务订票量较2019年同期增长30%,但汽车票订票量较2019年同比激增270%。

(图片来自同花顺网)

而在激增的汽车短途出游中,从省内或邻省小城向热门旅游城市出游的线路,热度非凡。例如广东省内小城市和广州之间的旅游线,还有和邻近的云南(如大理、丽江)、广西(北海、桂林)、福建(黔东南)等省份旅行线路,都大受欢迎。

有过出行经验的朋友相信都清楚,旅游中最大的花销在住宿和交通。而在如今由短途游占据主导的旅游市场里,没有天价机票,热衷于坐高铁或汽车出行的三至六线小城市用户的消费能力,不比一、二线大城市的用户差多少。

同程CMO王强曾表示,同程平台有大量低线城市的新增用户,并且用户结构非常年轻化,超过一半用户的年龄在18-35岁之间。也正是得益于这群不差钱的下沉市场年轻用户,同程旅行今年第一季度交通业务的收入就已经恢复到2019年同期的81.3%,领跑国内一众OTA巨头。

去年4月份,同程集团启动品牌升级,将同程旅游APP和同程艺龙小程序统一更名为同程旅行,而且启用了新的logo和口号。

当时,王强对记者说过这样一番话:

“从品牌或者从用户挖掘来说,我们已经非常聚焦三四线或者其他低线城市用户,对整个公司的品牌价值和商业价值。”

(图片来自同程旅行官方微博)

品牌升级只是同程的第一步,在可以预见的未来,下沉市场都会成为其拉新主阵地。而且随着一、二线城市用户的存量竞争越来越激烈,同程对下沉市场的争夺必然会不断加快。

拼多多、淘宝等电商平台的前车之鉴告诉我们,同程、携程等OTA平台在下沉市场的近身肉搏,必将无比激烈。

写在最后

下沉市场激战正酣,携程开辟疆土的步伐也没有就此停下。

今年3月份,携程在上海召开的“旅游营销枢纽”战略发布会上,推出以星球号为载体的流量+内容+商品三大核心板块。而按照携程CEO孙洁的说法,当前旅游营销市场规模高达900亿,预计2025年将达到1400亿,而携程正全力争夺其中3%-5%的市场份额。

(图片来自携程官方微博)

对星球号及社区生态的重视,标志着携程正式向内容营销的方向发力,通过拓宽业务边界寻求更多增长点。而这一切举措背后,折射出的仍是在线旅游行业在疫情阴影下的挣扎。

要知道,根据前瞻产业研究院的报告,携程掌控着全国超过40%的在线旅行市场份额。巨头尚且充满焦虑,底下一大群中小企业的艰难可想而知。

下沉市场也好,直播、内容营销也罢,在疫情尚未消失之前,能活下去,就是OTA平台现在最大的心愿。

本文来自微信公众号“价值研究所”(ID:bttimes),作者:Hernanderz